- Solicite información sin compromiso

- 98 336 35 97

Blog

5 agosto, 2021

La llegada de los fondos europeos ha comenzado. España recibirá 150.000 millones. De los cuales el 40% serán para la transición ecológica. En vivienda, turismo… las ayudas irán en función de la eficiencia energética que se consiga y con una parte de inversión privada. La póliza de ahorros energéticos aportará la garantía sobre el ahorro prometido que precisa el inversor, dando cobertura a las posibles desviaciones sobre los ahorros prometidos debido a una negligencia profesional del asegurado.

13 octubre, 2021

Aprobado, el Real Decreto que regula los programas de ayuda, por valor de 4.420 millones de euros con cargo a los fondos europeos Next Generation.

10 noviembre, 2020

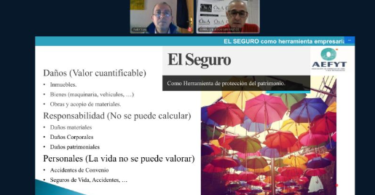

Uso del contrato de seguro como una herramienta empresarial potente más allá de su uso tradicional, como requisito para el ejercicio de la actividad o como mero trámite obligatorio. Analizamos los puntos clave del contrato.

23 marzo, 2020

Nos hacemos eco de la nota de prensa emitida por UNESPA referente a los servicios de primera necesidad a la ciudadanía por parte del sector asegurador. La Asociación Empresarial del Seguro. Representa a cerca de 200 aseguradoras y reaseguradoras que reúnen aproximadamente el 98% del volumen de negocio asegurador en el mercado español. Desde 1977, representa los intereses de sus asociados frente a todo tipo de organismos e instituciones nacionales e internacionales.

20 febrero, 2020

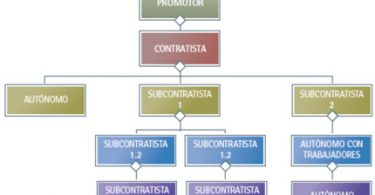

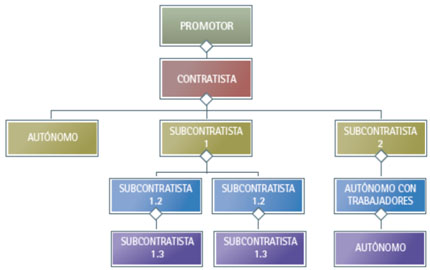

Una de las estrategias empresariales es la de la subcontratación. Permite la realización de obras y proyectos de envergadura sin necesidad de sobredimensionar la estructura de la empresa. Sin duda es una gran ventaja, pero debe acometerse aplicando medidas de preventivas.

La contrata principal debe tener control sobre la correcta gestión de las empresas subcontratadas supervisando que cumplan con las distintas normativas de seguridad, exigencias legales y normas de prevención. Uno de los requisitos más importantes sería la póliza de Responsabilidad Civil, la cual debe cumplir con los siguientes requisitos:

11 febrero, 2020

A pesar de que el Brexit es un proceso que llevará años, la salida del Reino Unido de la Unión Europea puede tener consecuencias inmediatas relacionadas con el ámbito de cobertura de determinadas pólizas de seguro. Todas aquellas pólizas en las que se definía el ámbito de territorial de la empresa como Unión Europea y realicen trabajos o comercien con Reino Unido, deben revisar este apartado de inmediato ya que automáticamente dejarían de tener cobertura dentro de UK.

4 noviembre, 2019

Dentro del sector industrial existen vehículos que cumplen la definición de automóvil, pero no están matriculados ya que no circulan por vías públicas. Así mismo en el sector de la construcción existen vehículos que por sus características no son susceptibles de circular por vías públicas y por tanto tampoco están matriculados. Para todos estos vehículos se suscita la duda de si tienen que tener seguro de circulación o no. Con respecto a esto, con la última modificación del reglamento de circulación de vehículos a motor, aprobado por el Real Decreto 1507/2008, de 12 de septiembre no se aclara gran cosa. Por este motivo, se formuló consulta a la DGS (Dirección General de Seguros) para saber qué vehículos tienen la obligación de suscribir seguro de circulación, qué siniestros producidos por vehículos deben ser objeto de cobertura por el seguro de circulación, y finalmente si es necesaria la existencia de dos seguros para dar cobertura a los siniestros que puedan ocasionar este tipo de vehículos (uno mientras se mueven/circulan y otro mientras que trabajan).

22 octubre, 2019

Con la contratación de cualquier seguro, hogar, pyme, auto, etc... el concepto de capital asegurado es fácil de medir. Nos encontramos con bienes que son fácilmente valorables. En el caso de responsabilidad civil, debemos ser cautos a la hora de indicar que un capital es suficiente puesto que lo que estamos intentando dimensionar es el daño que se puede causar a un tercero. Visto todo esto ¿Qué capital elegimos?

15 octubre, 2019

La garantía de R.C. Cruzada, suele ser una extensión de la cobertura de R.C. Patronal en la mayoría de las compañías. Es por este motivo que en el caso de trabajadores autónomos sin empleados a su cargo nos podemos encontrar con la garantía de patronal contratada, aunque esta no sea necesaria para este tipo de asegurados, pero si necesaria para tener la extensión de la R.C. Cruzada. Clique para más información.

11 octubre, 2019

Los productos standard del mercando no dan cobertura a una pérdida accidental de gas refrigerante. En el caso de pólizas de daños. El seguro de la industria, o el seguro del negocio, no da cobertura al gas refrigerante dado que se trata de un consumible. En el caso de póliza de Responsabilidad Civil. Sería el caso de un mantenedor que accidentalmente produce una fuga a su cliente, tampoco habría cobertura ya que se trata del propio objeto trabajado. Siendo esta una exclusión general de la póliza de Responsabilidad Civil. Clique para seguir leyendo.

8 octubre, 2019

El próximo 1 de noviembre entra en vigor la obligatoriedad de constituir una garantía financiera para las empresas que tienen nivel de prioridad 2 por su actividad según la Ley 26/2007 de 23 de octubre de Responsabilidad Medioambiental.

La Ley en su artículo 24 obliga a los operadores de las actividades abajo indicadas a disponer de una garantía financiera que les permita hacer frente a la responsabilidad medioambiental inherente a la actividad que pretendan desarrollar.

Clique para seguir leyendo.

7 octubre, 2019

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

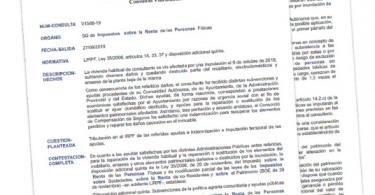

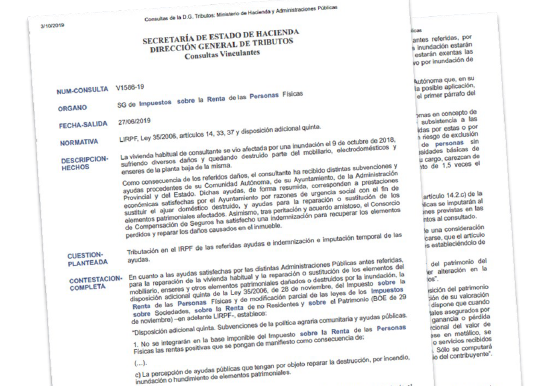

Las indemnizaciones percibidas de las compañías aseguradoras y el Consorcio de Compensación de Seguros para solventar la destrucción o reparación de elementos patrimoniales fruto de una inundación están exentas de tributación, con ciertos límites.

Las indemnizaciones derivadas de contratos de seguro, a priori son ganancias o pérdidas patrimoniales calculándose la diferencia entre la cantidad percibida y la parte proporcional del valor de adquisición que corresponda al daño. Además, cuando la indemnización no fuese en metálico, se computará la diferencia entre el valor de mercado de los bienes, derechos o servicios recibidos y la parte proporcional del valor de adquisición que corresponda al daño. Clique para seguir leyendo.