- Solicite información sin compromiso

- 98 336 35 97

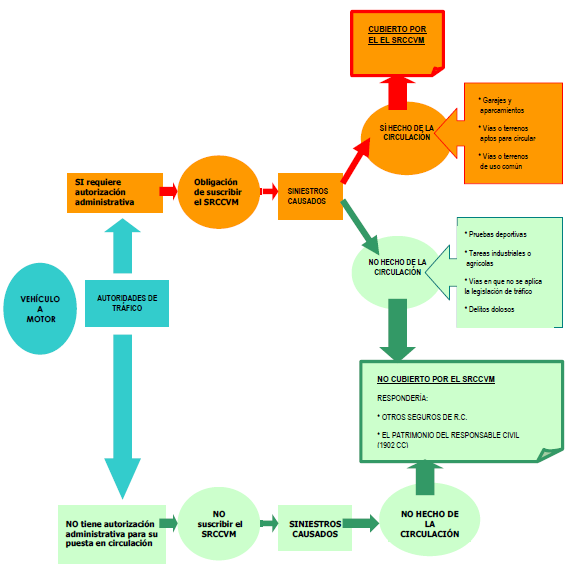

¿ES NECESARIO EL SOA(SEGURO OBLIGATORIO AUTOMÓVIL) PARA UN VEHÍCULO NO MATRICULADO?

Dentro del sector industrial existen vehículos que cumplen la definición de automóvil, pero no están matriculados ya que no circulan por vías públicas. Así mismo en el sector de la construcción existen vehículos que por sus características no son susceptibles de circular por vías públicas y por tanto tampoco están matriculados.

Para todos estos vehículos se suscita la duda de si tienen que tener seguro de circulación o no. Con respecto a esto, con la última modificación del reglamento de circulación de vehículos a motor, aprobado por el Real Decreto 1507/2008, de 12 de septiembre no se aclara gran cosa.

Por este motivo, se formuló consulta a la DGS (Dirección General de Seguros) para saber qué vehículos tienen la obligación de suscribir seguro de circulación, qué siniestros producidos por vehículos deben ser objeto de cobertura por el seguro de circulación, y finalmente si es necesaria la existencia de dos seguros para dar cobertura a los siniestros que puedan ocasionar este tipo de vehículos (uno mientras se mueven/circulan y otro mientras que trabajan).

En el informe confeccionado se analiza tanto el Reglamento de Circulación así como la legislación de tráfico, circulación de vehículos a motor y seguridad vial.

La verdad es que no queda muy bien delimitado si los vehículos no matrículados deben suscribirlo o no. Así mismo tampoco queda bien delimitado qué siniestros se ampararían por el seguro obligatorio (circulando) y qué siniestros lo harían por el de R.C. De explotación de la actividad (trabajando).

Visto esto concluye:

El artículo 1 del Reglamento del seguro obligatorio «determina» qué vehículos a motor deben contar con el seguro obligatorio de responsabilidad civil en la circulación de vehículos a motor. Este seguro únicamente cubre la responsabilidad civil ocasionada por los siniestros que tengan la consideración de hechos de la circulación. Por tanto, si en el desarrollo de una actividad empresarial o profesional se desea o existe la obligación legal de cubrir la responsabilidad civil de todos los siniestros de los que pueda ser responsable el vehículo, se tiene que suscribir un seguro de responsabilidad civil adicional.

Es conveniente, y en algún supuesto obligatorio, que los vehículos susceptibles de producir tanto siniestros que sean hechos de la circulación como que no lo sean (trabajando), tengan dos seguros de responsabilidad civil. La suscripción de estos dos seguros de responsabilidad civil no tiene necesariamente que suponer un coste elevado, puesto que las primas de los seguros se calculan en función del riesgo de producción de los siniestros. Por ejemplo, en el caso de un vehículo que realice actividades industriales y además tenga que suscribir el seguro obligatorio porque circula por vías públicas, el cálculo de la prima de este último tendrá en cuenta la frecuencia con que el vehículo vaya a circular por las vías mencionadas en el artículo 2 del Reglamento.

En definitiva ante la duda y dado el reducido coste del SOA para este tipo de vehículos se recomienda la contratación. Tanto de la póliza de R.C. de explotación de la actividad realizada por la empresa como el seguro de circulación. De este modo en caso de considerarse que el siniestro ha sido circulando lo cubriría el SOA y en caso de considerarse de trabajo (desplazando cargas, elevándolas, etc…) lo cubriría la R.C. de explotación de la empresa.